店舗・ATM

店舗・ATM お問合わせ

お問合わせ-

インターネットバンキング他

ログイン

ログイン 個人のお客さま

個人のお客さま 法人のお客さま

法人のお客さま

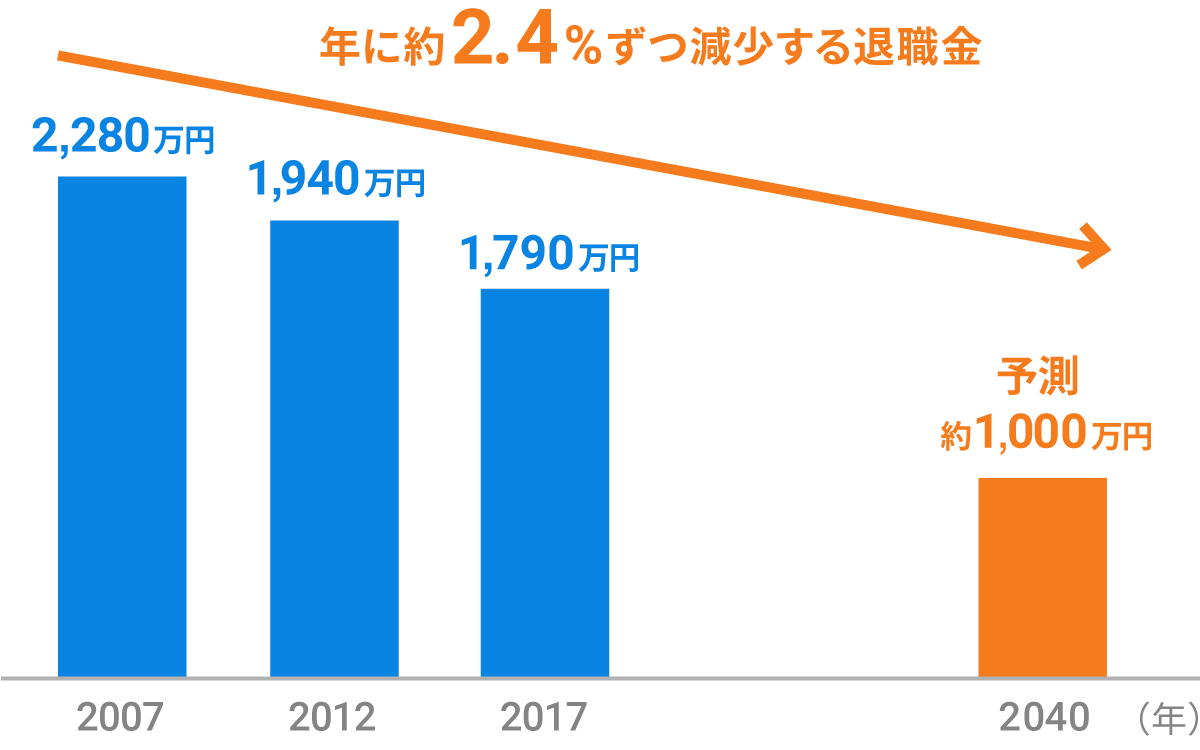

厚生労働省のデータによれば、企業の退職金は、年に約2.4%ずつ減少しています。

このペースが続くと、いま40歳前後の方が定年を迎える頃には、退職金は平均1,000万円を切ることになります。

最近では、退職金の制度自体がないという会社も増えています。退職金に加え、年金の受給水準が下がる可能性も考えておきたいところです。

働く世代が将来豊かに暮らすためには、現役時代から資産運用をするなどして、将来に備えておくことが必要でしょう。

退職金の推移

※厚生労働省「就労条件総合調査」(平成20・25・30年)をもとにウェルスナビ社作成

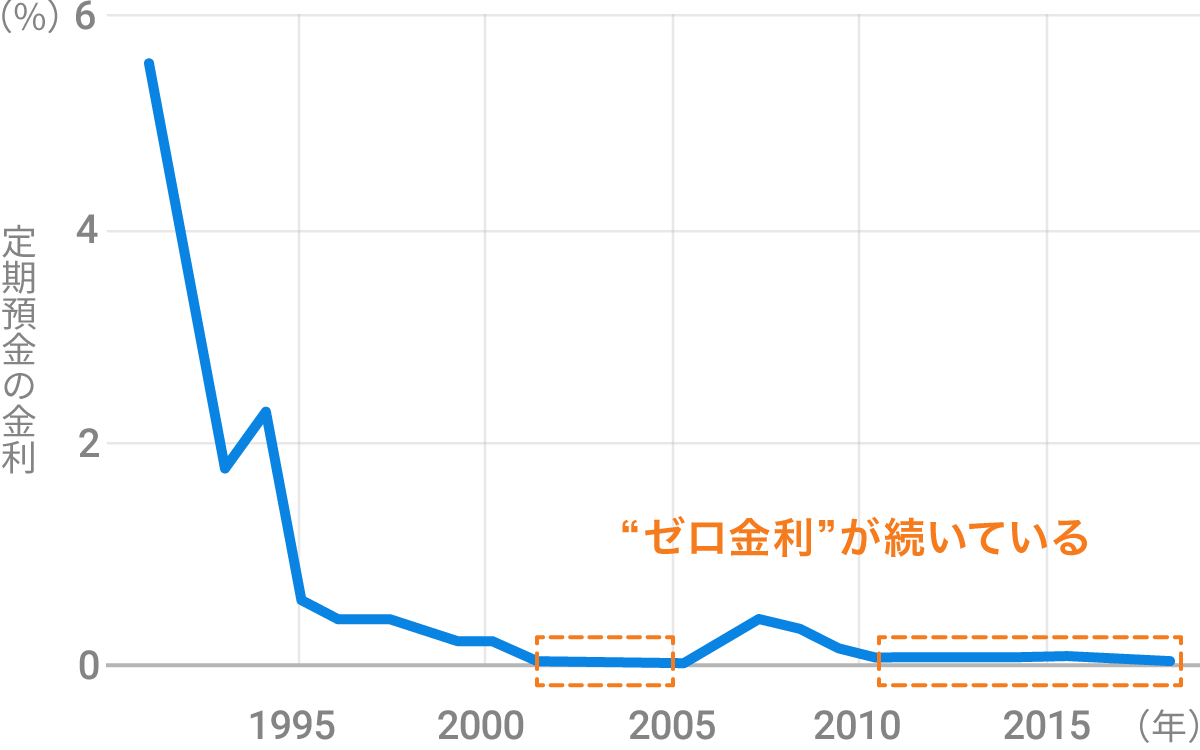

かつては、老後の資金を銀行預金で貯めながら増やすことが一般的でした。しかしここ20年以上、日本の預金金利はほぼゼロ。預金だけで資産を十分に増やすことは難しいと言えます。

定期預金金利の推移(預金額300万円以上1,000万円未満、期間1年間)

※日本銀行「定期預金の預入期間別平均金利」を基にウェルスナビ社作成(平成30年5月)

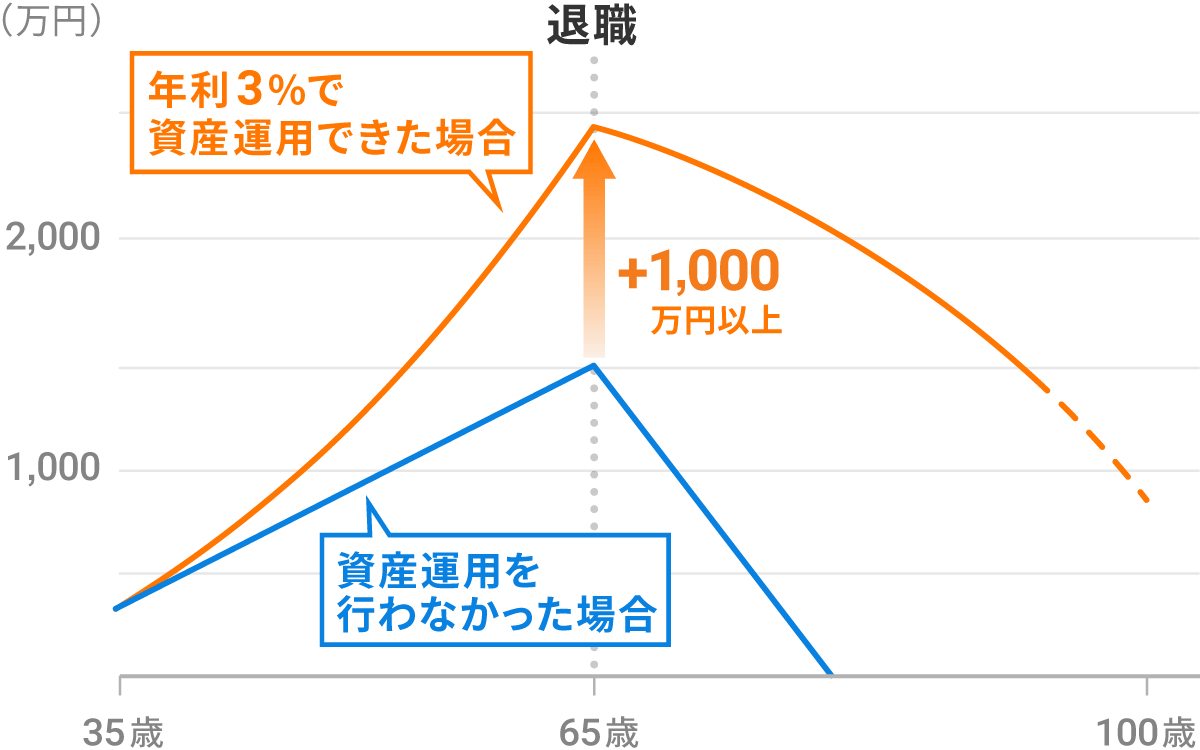

資産運用をする場合としない場合で、どのような差が生まれるでしょうか。シミュレーションを見てみましょう。

35歳の時点で余裕資金が300万円ある人が、この300万円に加えて、65歳までの30年間、毎月3万円を積み立てていくとします。

資産運用をしなかった場合、65歳に退職する時点で資産は1,380万円になりました。一方、年利3%で資産運用ができた場合、資産は2,441万円になりました。

このケースでは、資産運用をするかしないかで、1,000万円以上の差がついています。退職後も運用を続けながら少しずつ取り崩していくので、資産の減り方も緩やかです。

30年間の資産額のシミュレーション

※35歳の時点で300万円の資産を保有し、65歳までの30年間、毎月3万円を積み立てながら年利3%で資産運用できた場合と、資産運用しなかった場合(年利0%)の比較。ウェルスナビ社にて試算